一周展望:聚焦杰克逊霍尔全央行年会

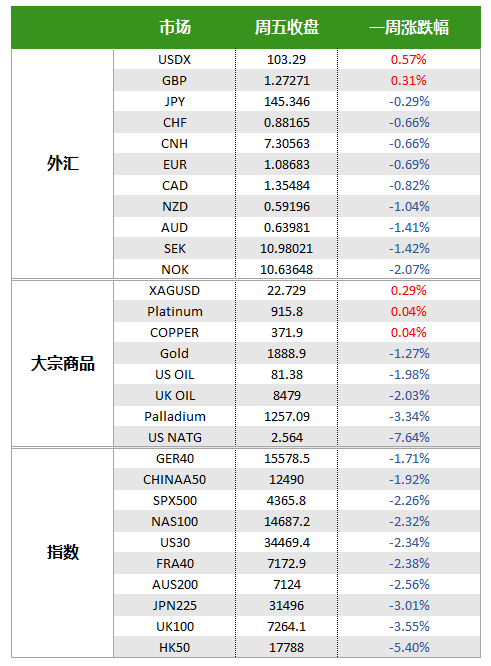

上周市场回顾

美国10年期债券收益率攀升至金融危机以来的最高水平,美元指数连续五周上涨,这给美股造成了不小的压力,标普500和纳斯达克指数连续三周下跌且日线四连跌,道琼斯累计下跌2.2%,创3月以来最差单周表现。

受到于中国不佳的经济数据以及房地产业困境(恒大、碧桂园等)的影响,HK50指数创去年11月以来的新低,自1月末高点以来累计跌幅超20%。中国央行3个月内第2次下调政策利率的举动并未在金融市场产生预想中的效果,显然市场期待更多。

强势美元导致黄金同样连续三周下挫,白银则结束周线四连跌,WTI原油8周以来首次周线下跌,但周五收盘回到81美元上方。

主要货币中,上周唯一兑美元录得涨幅的是英镑,英国居高不下的核心通胀率刺激9月的加息预期。市场预计在明年2月之前英国央行还有累计75个基点的加息空间。

美/日连续两周高位回调收于145.38,日本的通胀压力再次给日元多头带来希望。欧元、加元、澳元、纽元等节节败退,连续五周下跌。澳洲联储会议声明暗示加息周期可能就此结束。

一周涨跌幅

来源:Forex.com, MT4

本周展望

-

杰克逊霍尔全球央行年会 — 周四-周六

杰克逊霍尔央行年会有着政策拐点“晴雨表”之称,每年8月下旬在美国怀俄明州的小镇杰克逊霍尔(Jackson Hole)举办,吸引着全球主要央行官员、经济学家、知名学者、财经媒体等齐聚一堂共商货币政策和经济前景,至今已有40多年的历史。今年的主题是“全球经济的结构性转变”。

由于历史上的一些重要政策转变(加息、降息、QE等)都是通过央行年会这个平台向市场释放信号的,因此投资者也会密切关注鲍威尔在周五(22:05)的公开演讲。不过可能他会沿用上周会议纪要的措辞,即“认为通胀有上行风险,不排除继续加息的可能”。关于何时开始降息的猜测同样引人关注。

欧洲央行行长拉加德将在周六(03:00)发表讲话,市场将从中探寻9月加息与否的线索。

-

英伟达财报 — 周三盘后

在大型科技股纷纷回调的同时,英伟达上周逆势上涨6%,这令人对其本周财报行情更为期待。股价今年累计上涨近180%,在美股中傲视群雄,市值突破万亿美元大关。AI热点带动芯片市场需求远大于目前的英伟达的供应量。公司一季度数据中心业务营收为42.8亿美元,贡献了总营收的六成,同比增长14%并创历史新高。英伟达预计二季度该项营收将达到78亿美元。

值得提醒的是,在一季度的强劲财报公布后,英伟达股价在当天直接飙升24%。但由于市场预期已经显著升高,本周想要重演如此惊人涨幅的门槛或许较高。

-

主要经济体8月PMI — 周三

欧洲的制造业今年以来持续萎缩,其中德国7月制造业PMI更是跌破40,而欧元区服务业扩张速度也出现放缓迹象,若服务业PMI跌破50恐将成为欧元的利空。

相比来讲,美国不管是制造业还是服务业的表现都更为稳健。强劲的美国PMI数据或将继续提振美元走势,但需要密切留意超买回落的风险。

- 中国贷款市场报价利率 — 周一

在上周意外下调MLF利率后,本周一官方或将顺势下调1年期和5年期的贷款市场报价利率(LPR)。除非降幅超出预期的15bp,否则很难扭转当前的市场情绪。

有报道称中国央行和金融监管机构要求银行增加贷款投放,但问题的关键不仅在于降低贷款成本,还在于能否激活市场的信贷需求。

本周继续关注人民币、HK50以及CN50等相关产品的表现。

黄金逆境求生

XAUUSD 4小时

来源:TradingView,Forex.com

黄金阶段性触底了吗?或许还需要耐心等待明确的反转信号的出现,但不可否认美元指数越来越接近超买区域,这是黄金多头的希望。金价反弹方向上关注1900/03区域的阻力,即20MA和趋势线的重叠区域,但高利率始终是黄金的隐患。

黄金一周隐含波动率略降至9.18%,暗示金价一周的潜在波动范围在1864.38-1913.42之间。

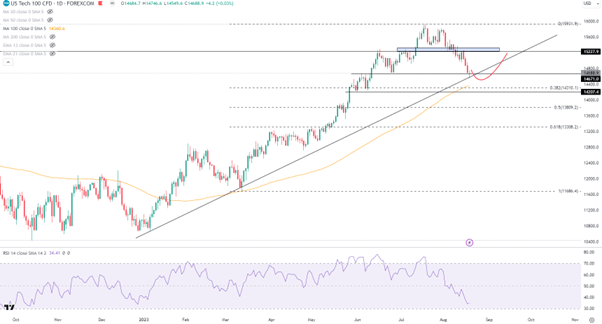

纳指重演2022年一幕?

US Tech 100日线图

来源:TradingView,Forex.com

毫无疑问在美债利率狂飙的情况下,美国三大股指已经告别了强势上涨的行情。值得注意的是,纳指去年从8月17日开始开启了最后一波下跌趋势,最大回撤幅度达到23%。今年的情况会有所不同吗?

对于纳指来说,本周焦点在于能否守住年初开始的上升趋势。在出现反弹迹象之前,指数恐将继续承压,关注在14300-14500区域的潜在支撑。上行方向的关键目标为15200一线。